Новые правила печати чеков с 1 февраля 2021

Согласно ФЗ 290, пункту 17 статьи 7 с 1.02.2021 для ИП вводится требование указывать в чеке номенклатуру, т.е. название, стоимость и количество услуг и товаров.

К сожалению, закон недостаточно четко определяет в каком виде должны печататься эти данные. Также для предприятий, использующих патентную систему налогообложения могут возникать разночтения при указании в чеке товаров, так как патент выдается на оказание услуг, а не на продажу товаров, но при этом закон разрешает применять товары в качестве материалов.

В итоге мы собрали несколько вариантов решений, которыми пользуются наши клиенты и другие автосервисы РФ. Все варианты этих решений можно настроить в Нетикс Трицепс. Мы не можем со 100% уверенностью сказать, какой именно вариант подойдет вам: практика применения закона отличается от региона к региону и даже от одной инспекции к другой. Рекомендуем уточнить требования именно в вашей налоговой инспекции.

Итак, всего варианта четыре:

- печать полностью расшифрованного, "обычного" чека

- печать полностью расшифрованного чека, однако для строки с товарами применяется признак строки "УСЛУГА"

- печать строк, содержащих только названия услуг, при этом стоимость товаров включается в соответствующие строки

- ОБНОВЛЕНИЕ 26.01.2021: этот вариант недопустим: печать одной строки на заказ-наряд с указанием номера и даты заказ-наряда

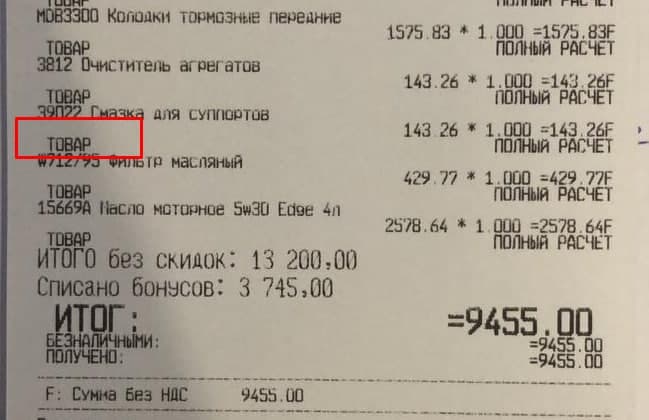

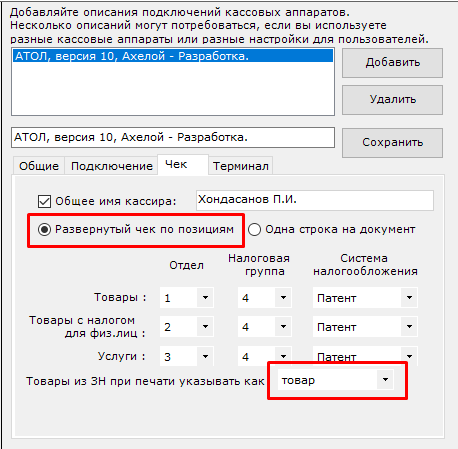

Полностью расшифрованный, "обычный" чек

В настройках укажите Развернутый чек по позициям и в выпадающем списке выберите товар

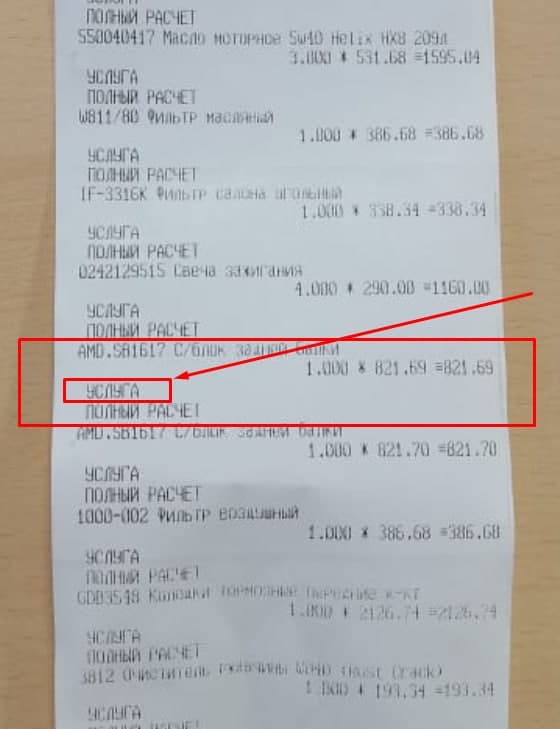

Полностью расшифрованный чек, строки с товарами имеют признак строки "УСЛУГА"

В настройках укажите Развернутый чек по позициям и в выпадающем списке выберите услуга

Только услуги, товары добавлены в стоимость услуг

Настройки идентичны настройкам расшифрованного чека с товарами, помеченными признаком УСЛУГА, но при составлении заказ-наряда вам необходимо добавлять товары к услугам в качестве материалов.

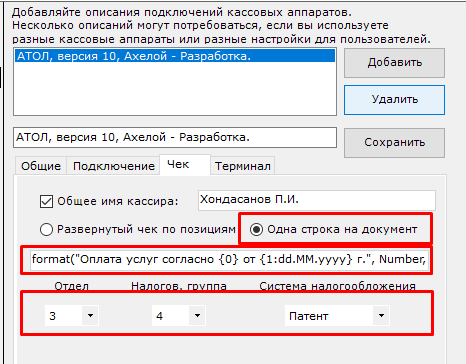

Одна строка на заказ-наряд

Для использования такого варианта необходимо в настройках ККМ выбрать вариант Одна строка на документ, в строку формулы вставить

Для использования такого варианта необходимо в настройках ККМ выбрать вариант Одна строка на документ, в строку формулы вставить

и указать необходимые отдел, налоговую группу и вашу систему налогообложения

На наш взгляд очень спорный вариант, однако именно его использует федеральная сеть автосервисов Фит-Сервис. В своей работе они опираются на это письмо от налоговой инспекции.

ОБНОВЛЕНИЕ 26.01.2021.

Сеть Фит-Сервис направила запрос в МинФин РФ, в связи с полученным ответом они также будут применять полностью расшифрованный чек.

Текст ответа:

Управление Федеральной налоговой службы по Новосибирской области (далее - Управление), рассмотрев Ваше обращение (вх. № 02560 от 18.01.2021), о применении контрольно-кассовой техники (далее – ККТ), поступившее из ФНС России, сообщает следующее.

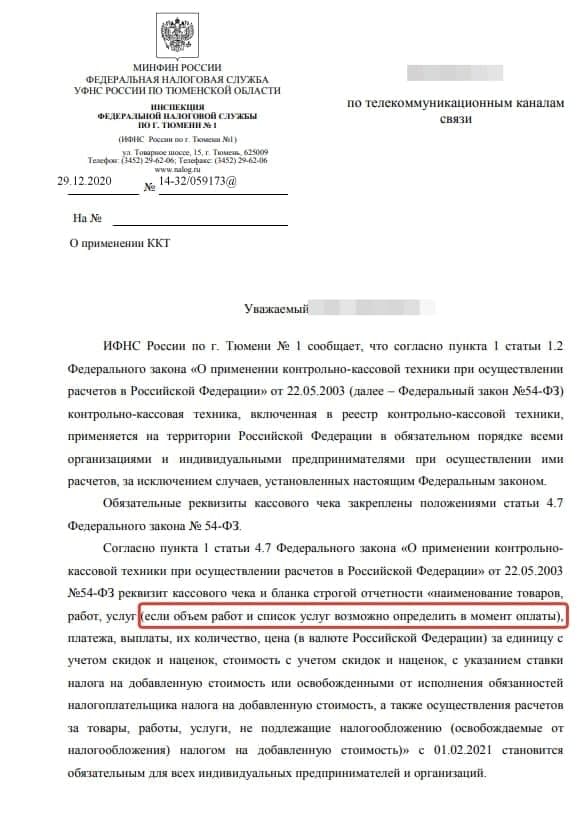

В соответствии с пунктом 1 статьи 4.7 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее – Федеральный закон № 54-ФЗ) кассовый чек и бланк строгой отчетности должны содержать обязательные реквизиты, в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цену за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость).

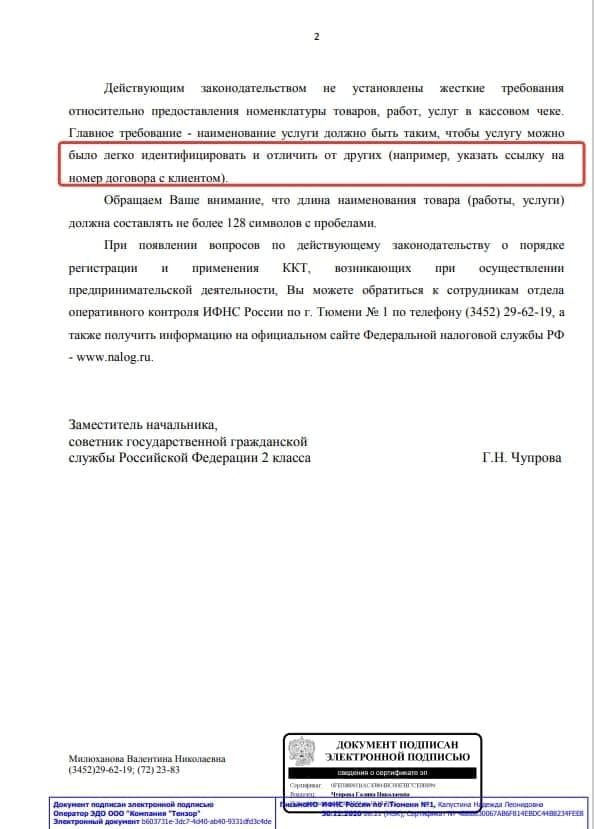

Обращаем внимание, что Федеральный закон № 54-ФЗ не содержит положений, конкретизирующих требования к реквизиту «Наименование товара (работ, услуг)» в кассовом чеке. При этом, наименование товара в кассовом чеке должно содержать информацию, позволяющую покупателю однозначно идентифицировать товар (услугу).

Согласно разъяснениям Минфина России и ФНС России, в целях указания наименования товара (работы, услуги), в частности, может быть использован Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (далее – Классификатор ОК 034-214), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст (Письма Минфина России от 04.08.2017 № 3-01-15/49971, ФНС России от 05.05.2017 № СА-3-20/3225@).

Таким образом, в рассматриваемых случаях Вашего обращения, по мнению Управления, указание в качестве реквизита кассового чека «Наименование товара (работы, услуги)» только номера и даты заключенного договора подряда недопустимо. При этом допускается указание номера и даты договора в качестве дополнительных сведений к конкретному наименованию товара (работы, услуги),

указываемых в кассовом чеке.

Использование в качестве наименования товара (работы, услуги) только наименования, указанного в Классификаторе ОК 034-2014 под кодом 45.20, не позволяющем однозначно идентифицировать вид оказанной услуги, по мнению Управления недопустимо.

Дополнительно сообщаем, что в ситуации, изложенной в пункте 3 Вашего обращения, в понимании Федерального закона № 54-ФЗ, указание в кассовом чеке использованных материалов с указанием цен по каждой позиции, не будет считаться осуществлением отдельного вида деятельности, в случае, использования таких материалов в рамках заключенного договора подряда.

Одновременно сообщаем, что настоящее письмо Управления не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Данное мнение Управления имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться

нормами законодательства в понимании, отличающемся от трактовки, изложенной в настоящем письме.